Wie sich Dachdecker gegen extreme Unwetter absichern

28. Oktober 2021

Wir stellen die wichtigsten Versicherungen für Dachdecker und Zimmerer gegen Extremwetter vor:

Elementarschutzversicherung

Inventarversicherung

Ertragsausfallversicherung

Umweltschadenhaftpflichtversicherung

Elementarschutz in Gebäudeversicherung aufnehmen

Starkregen, Wirbelsturm oder Erdrutsch – Unwetter können schwere Schäden am Gebäude verursachen, in dem der Betrieb untergebracht ist. Vor dem Hintergrund immer häufigerer und stärkerer Extremwetterereignisse im Zuge des Klimawandels empfiehlt es sich daher, einen Elementarschutz in die Gebäudeversicherung mit aufzunehmen. Denn nicht alle Schäden infolge von Unwetterkatastrophen sind durch die Gebäudeversicherung standardmäßig abgesichert.

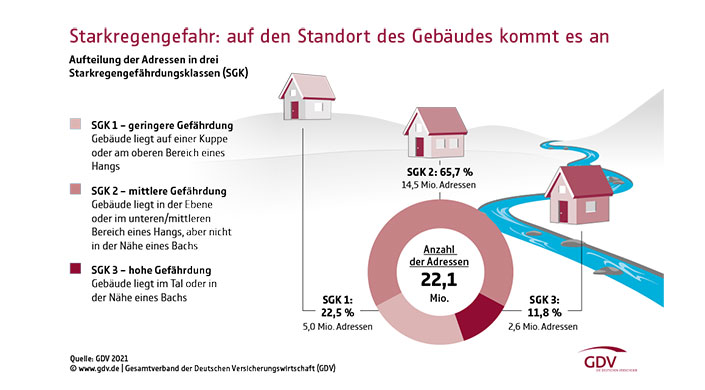

Ein Blick auf das Leistungsangebot verschiedener Versicherungsanbieter lohnt sich daher nicht nur zum Kostenvergleich. Allerdings gilt: Die Höhe einer Elementarschutzversicherung variiert nicht nur zwischen den einzelnen Versicherern, sondern hängt auch von der Region ab, in der das Betriebsgebäude steht. „Das Hochwasserrisiko und die Einstufung durch den Versicherer kann man über ZÜRS Geo erfahren“, erklärt Versicherungsexperte Christian Bargheer. Als Geschäftsführer der DEBAU kennt er sich mit den Anforderungen für Dachdecker und Zimmerer aus. „ZÜRS ist ein Zonierungssystem für Überschwemmung, Rückstau und Starkregen. Hier ist beschrieben, in welcher Gefahrenzone der Betrieb steht.“

Elementarschutz: Kosten im Vergleich zum Nutzen niedrig

Experte Bargheer warnt jedoch davor, auf einen Versicherungsschutz zu verzichten, weil das Gebäude in einer Region ohne Überschwemmungsgefahr zu liegen scheint: „Die Realität hat in den letzten Jahren leider immer wieder gezeigt, dass auch vermeintlich sichere Areale von Überflutungen und Starkregen betroffen waren. Der Schaden wächst einem unzureichend versicherten Dachdecker-Betrieb dann schnell über den Kopf.“

Die Kosten für eine entsprechende Versicherung sind dagegen eher niedrig. „Gerade dann, wenn das Betriebsgelände nach ZÜRS in einer Region mit geringem Risiko eingeordnet wird,“ meint der DEBAU-Mann. Kommt es – wie meist der Fall – unerwartet zu einem Schaden infolge besonderer Wetterereignisse, ist der Nutzen einer Elementarschutzversicherung umso größer. Denn sie greift nicht nur bei einer Trockenlegung oder Reparaturen an Haupt- und Nebengebäuden, sondern deckt auch die Kosten für Abriss und Neubau, falls das Betriebsgebäude nicht mehr instand zu setzen ist.

Einrichtung und Inventar versichern

Mit einer Inventar- oder Geschäftsinhaltsversicherung schützen Dachdecker und Zimmerer sich vor der finanziellen Belastung durch Schäden an ihrem Inventar. Dazu zählen Computer, Werkzeuge, Maschinen, Möbel, Material, Vorräte oder auch das Eigentum von Kunden, das sich etwa zu Reparatur oder Wartungszwecken im Betriebsgebäude befindet. „Oft unterschätzen Handwerker erheblich die Werte, die in ihrem Betrieb untergebracht sind, und übersehen zum Beispiel die Solaranlage, die für das aktuelle Projekt zwischengelagert ist“, berichtet Bargheer aus seiner täglichen Praxis.

Inventarversicherung schützt auch bei Einbruch oder Vandalismus

Eine Inventarversicherung greift je nach Vereinbarung bei Schäden durch Brand, Sturm oder Überflutung, tritt in der Regel aber auch bei Einbruch-Diebstahl und Vandalismus in Kraft. Sollte es tatsächlich zu einem derartigen Unglück kommen, gilt es schnell zu handeln, damit der entstandene Schaden auch ersetzt werden kann. Wichtig für die oder den Inhaber ist, am besten gleich bei der ersten Begehung des betroffenen Gebäudes eine detaillierte Schadensauflistung zu erstellen, in der jeder einzelne Schaden oder Verlust dokumentiert wird. Damit ist ein Nachweis gegenüber der Versicherung deutlich unkomplizierter. Aber Vorsicht: Zum eigenen Schutz sollte das Gelände oder Gebäude erst nach einer offiziellen Freigabe betreten werden, damit kein weiteres Unglück geschieht.

Ertragsausfallversicherung: finanzielle Absicherung gegen Zwangspause

Wenn ein Unwetter den Betrieb so stark trifft, dass dieser nur noch sehr begrenzt oder überhaupt nicht mehr einsatzfähig ist, verdoppelt sich das Unglück. Auf der einen Seite fehlen die Einnahmen. Auf der anderen Seite sind laufende Kosten wie Miete, Strom und Gehälter zu zahlen. „Schlimmstenfalls kann der Betrieb zusätzlich für einen Bauverzug in Haftung genommen werden“, weiß Christian Bargheer. Er rät: „Eine Ertragsausfallversicherung kann all diese Risiken abdecken.“ Die auch Betriebsunterbrechungsversicherung genannte Police schützt den Betrieb vor einem finanziellen Schaden während der Zwangspause.

Je nach Art des Betriebs und abhängig von den gelagerten Werkstoffen und Maschinen auf dem Gelände, ist zudem die Umweltschadenhaftpflichtversicherung eine sinnvolle Ergänzung. Nämlich dann, wenn etwa bei einem Hochwasser potenziell umweltschädliche Stoffe – beispielsweise Maschinenöle – in Luft, Boden oder (Grund-)Wasser gelangen könnten. Denn durch die übliche Betriebshaftpflichtversicherung sind diese ungewollten Verstöße gegen die geltenden Umweltvorschriften in der Regel nicht abgedeckt.

Versicherungen für Dachdecker: guter Rat zahlt sich aus

Wer seinen Betrieb risikogerecht und wirtschaftlich versichern will, der sollte einen Berater aufsuchen, der sich mit dem Dachhandwerk und den Abläufen im Betrieb auskennt. Denn die Versicherungslandschaft ist groß und die Zahl angebotener Policen und Zusatzversicherungen noch größer. Christian Bargheer meint: „Seriöse Dienstleister führen nicht nur durch den Klausel-Dschungel. Sie besichtigen auch den Betrieb und stellen fest, welche Werte überhaupt in welcher Höhe versichert sein sollten. Daraus ergeben sich Empfehlungen, die auch wirklich zum jeweiligen Betrieb passen.“

Aufs Bauhandwerk spezialisierte Dienstleister kennen zudem branchentypische Risiken und Fallstricke und wissen um die zugleich günstigsten und passgenauesten Versicherungstypen. Wer nicht unnötig Geld für Versicherungen ausgeben will, die im Schadensfall dann doch nicht greifen, der sollte daher einen Besuch beim Versicherungsberater unbedingt in seinen Kalender aufnehmen.

Sie interessieren sich für das Thema Versicherungsschutz? Dann lesen Sie unseren Artikel über die Betriebshaftpflicht.

Artikel jetzt teilen!

AbsicherungElementarversicherungErtragsausfallversicherungInventarversicherungUmweltschadenhaftpflichtversicherungUnwetter